Registrierkassen: Alles, was du darüber wissen musst!

Von: Christian Jansen

Christian Jansen

Thomas Kirsche

Thomas Kirsche

Letztes Update 18.06.2025

Was ist eine Registrierkasse?

Ganz allgemein gesagt: Registrierkassen unterstützen dich bei der Abrechnung deiner Tagesumsätze und bieten ein benutzerfreundliches und einfaches Handling. Unternehmen, deren Einnahmen überwiegend aus Bargeld bestehen (z. B. Kioske, Einzelhandel oder Friseure) benötigen eine Registrierkasse oder ein komplettes Kassensystem.

Es handelt sich bei Registrierkassen um ein Gerät, das mit Buchungs-, Rechen- und Sicherheitseinrichtung (TSE) versehen ist und die Beträge automatisch addiert, anzeigt und einen Kassenbeleg ausdruckt. Die Dateneingabe erfolgt entweder manuell per Tastatur oder mithilfe eines Scanners.

Oft werden Registrierkassen auch als Komplettpaket mit einem Kartenleser angeboten, so dass du damit auch bargeldlose Kartenzahlungen abwickeln kannst.

Hersteller von Registrierkassen und Modelle

Beim Kauf einer Registrierkasse muss man zwischen dem Hersteller und dem Fachhandel unterscheiden. Hersteller sind oft große IT-Unternehmen wie IBM, Sharp, Olympia oder NCR. Diese verkaufen ihre Produkte in der Regel nicht direkt, sondern ausschließlich über den Fachhandel. Darüber hinaus bekommst du im Fachhandel auch facettenreiche Registrierkassen von Firmen wie Casio, Epson, ADS Anker, Samsung und kleineren Herstellern.

Registrierkassen-Modelle

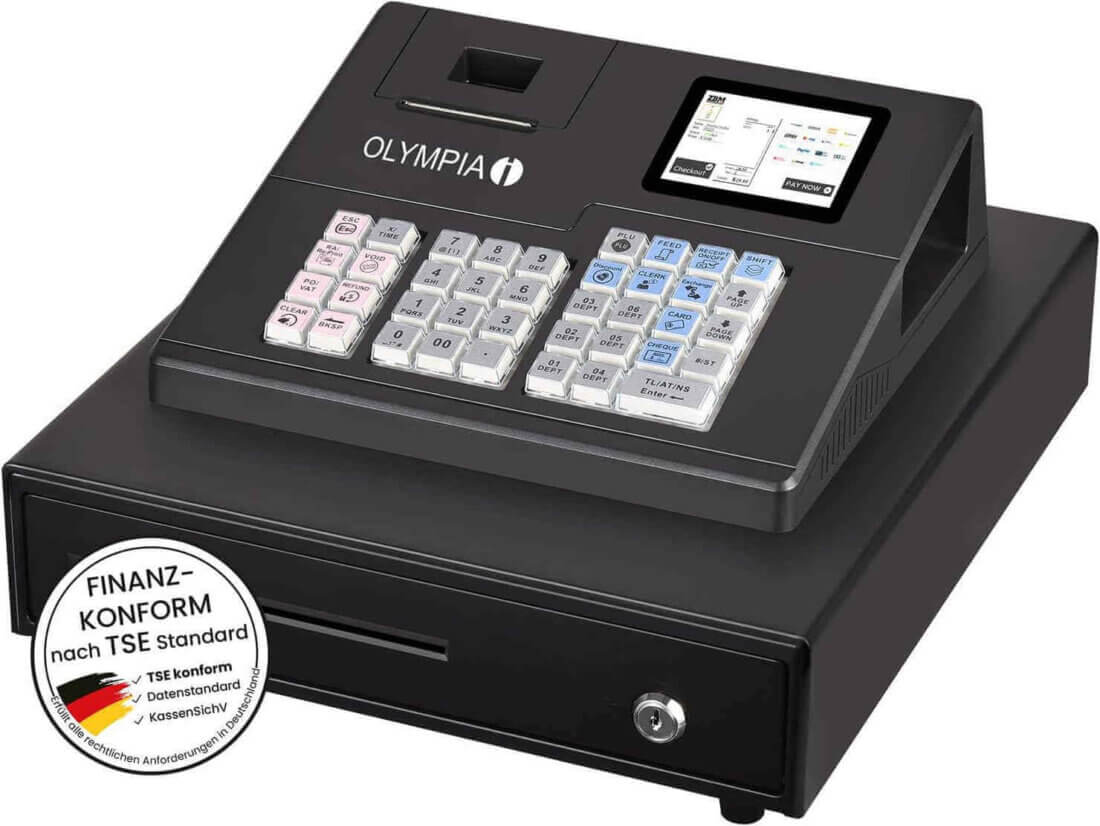

- Die Olympia T210 ist eine Registrierkasse mit einem Touchdisplay und integriertem Bondrucker und kommt mit vielen zusätzlichen Funktionen wie Cloud-Sicherung und USB- und LAN-Schnittstellen. Werkseitig nicht dabei sind die TSE und die Ladenkasse, was sich aber leicht im Fachhandel nachkaufen lässt.

Olympia T210 | Bild: Screenshot Website Amazon

- Die Olympia K100 ist wesentlich günstiger als das T210-Modell, auch weil es mit einer Hubtastatur und weniger Technik auskommt. Dennoch hat es eine Cloudanbindung für die Datensicherung und kommt mit einer Kassenlade. Was sie auszeichnet ist vor allem ihre Robustheit und Zuverlässigkeit.

Olympia K110 | Bild: Website Amazon

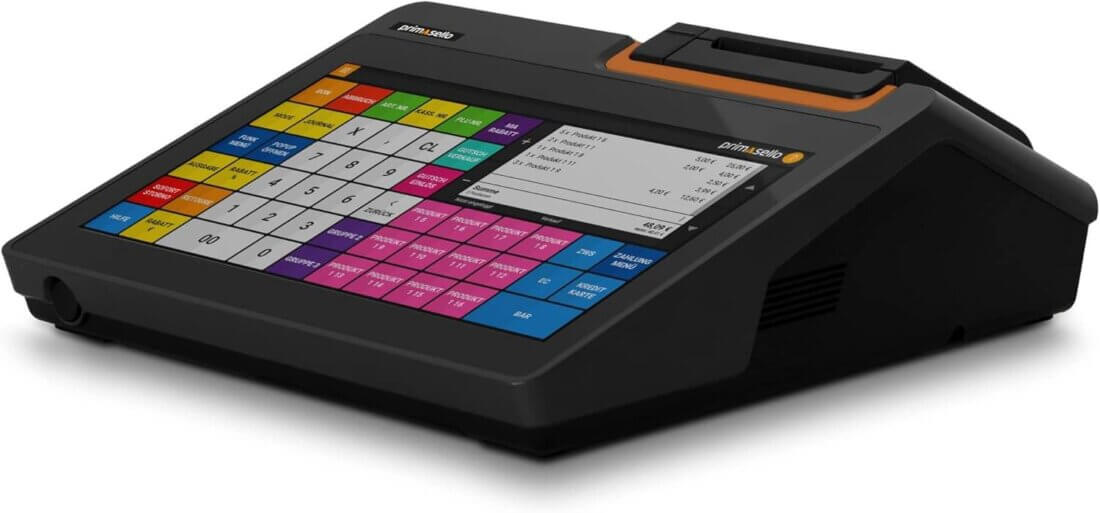

- Die primasello X140S des Herstellers asello ist eine Registrierkasse mit Touchscreen, USB- und LAN-Anschlüssen und kann bis zu 100 Warengruppen, 2000 Artikel und 30 Steuersätze einspeichern. Als Speichermedium enthält sie eine MicroSD Karte. Auch lässt sich an sie ganz einfach eine externe Ladenkasse anschließen.

primasello | Bild: Website Amazon

- Das QMP 60 von QUORiON ist eine preiswerte Registrierkasse mit integriertem Thermodrucker und einem LED-Kundendisplay. Außerdem verfügt sie über diverse Schnittstellen zu USB, LAN und Kassenschublade sowie eine automatische Backup-Funktion. Auch wird sie in den meisten Fällen mit einer TSE verkauft, die 3 Jahre gültig ist.

QMP 60 QUORiON | Bild: Website Amazon

- Die IBM SurePOS 500 Registrierkasse hat gleich mehrere Besonderheiten. Neben den üblichen Funktionen besitzt sie eine besondere Kühlung, die sie vor fettigen Küchendämpfen schützt, was sie sehr langlebig macht. Außerdem lässt sie sich sehr einfach mit vielen weiteren Geräten wie Kassenschubladen, Magnetstreifenleser etc. verbinden. Und ihre typen-offene Software macht es einfach, unterschiedliche Betriebssysteme und Softwaremodule zu installieren.

SurePOS 500 IBM | Bild: Screenshot Website Amazon

- Die MccoMMon kl-326135 ist entgegen ihres sperrigen Namens eine sehr kompakte elektronische Registrierkasse mit Kassenlade, 36 Warengruppen und Multikontoverwaltung für 10 Kassierer- und 50 Verkäufer-IDs. Außerdem hat sie USB-Slots für externe Geräte wie Barcode-Scanner und ist sehr preiswert, was auch daran liegt, dass eine TSE zusätzlich erworben werden muss.

kl-326135 MccoMMon | Bild: Website Amazon

- Die AOAPUMM vom gleichnamigen Hersteller ist eine Touchscreen-Bildschirm mit USB- und HDMI- und weiteren Schnittstellen für externe Geräte wie Kassenlade, Scanner etc. Dieses High-End-Gerät basiert auf einer Kassensoftware, die du einmalig herunterladen und installieren musst. Gerade für den Einzelhandel ist sie wegen ihres Designs eine gute Lösung.

AOAPUMM | Bild: Website Amazon

Registrierkassen mit integriertem Akku

- Die Sam4s NR-420 des Herstellers Shin Heung Precision macht mit seiner Hubtastatur einen etwas älteren Eindruck. Hier trügt aber der Schein. Mit seinem Akkubetrieb und einer TSE mit 5 Jahren Laufzeit steht sie auch in den Funktionen und zusätzlich anschließbaren Geräten wie Kassenlade, Bondrucker usw. anderen elektronischen Registrierkassen in nichts nach.

- Die Sharp ER-A410 ist eine alphanumerische Kasse mit integriertem Akku. Sie kann bis zu 1800 Artikel und 99 Warengruppen speichern. Im Unterschied zu vielen anderen Geräten ist bei ihr standardmäßig die Schublade für Bargeld und der Thermodrucker dabei.

Registrierkassen: Kosten und Kaufmöglichkeiten im Fachhandel

Je nach Präferenz kannst du deine neue Registrierkasse in einem kleinen Fachgeschäft, einem größeren Elektrofachmarkt oder ganz bequem via Internet kaufen. Vorab solltest du dich informieren, welche Funktionen für dein Unternehmen relevant sind und die Preise vergleichen. Anstatt sofort zu kaufen, ist meistens auch ein „Mietkauf“ der Geräte möglich. Je nach Funktionalität musst du beim Kauf einer Registrierkasse mit einer Kostenspanne von ca. 150 bis 1.500 Euro rechnen.

Funktionen von Registrierkassen

Je nach Modell können Registrierkassen jede Menge Funktionen haben. Und je nachdem, welches Geschäft du hast, können diese sehr hilfreich oder überflüssig sein.

- Buchungs- und Rechenfunktion

- effektive, sichere Geldaufbewahrung und Zahlungsabwicklung

- kompaktes Kombigerät (Drucker, Tastatur & Bildschirm)

- Einzelbonfunktion für die Gastronomie

- Berichtswesen

Unterschied Registrierkasse und Kassensystem

Im Folgenden findest du einen kurzen Vergleich von Registrierkassen und Kassensystemen mit Blick auf die wichtigsten Funktionsbereiche:

- Technologie: Der zentrale Unterschied zwischen einer Registrierkasse und einem Kassensystem besteht darin, dass es sich bei ersterem um lokale Hardware handelt, die Transaktionen vornehmen kann. Kassensysteme haben mitunter eine Registrierkasse als Hardwarekomponente, sind aber in der Regel cloud-basierte Softwareanwendungen, die mit vielen verschiedenen Zusatzfunktionen einhergehen.

- Funktionen: Die gängigsten Zusatzfunktionen bei Kassensysteme (im Vergleich mit reinen Registrierkassen) sind etwa Software-Anwendungen für deine Warenwirtschaft, zur Analyse von Kundendaten und im Bereich Customer-Relationship-Management (CRM), also bspw. für Bonusprogramme, die Speicherung von Kundendaten usw. – Kassensysteme sind somit viel mächtiger.

- Kosten: Während Registrierkassen oft einmalige Anschaffungen sind und deren Preis je nach Modell zwischen 150 € bis 1.500 € liegen kann, werden die Kosten für ein Kassensystem normalerweise als monatliche Gebühren zwischen 20 € bis 100 € veranschlagt. Hinzukommen können hierbei noch Extrakosten für den Kauf oder das Mieten der Hardware oder besonderer Apps kommen. Allerdings gibt es auch bei Registrierkassen laufende Kosten für die Gebühren der bargeldlosen Zahlung (Vergleichsrechner). Diese sind bei mittleren und großen Unternehmen in der Regel deutlich höher als die Kosten für die Kassensoftware.

- Skalierbarkeit: Die Unterschiede in Technologie und Funktionen haben auch Folgen für die Frage der Skalierbarkeit. Während einzelne Registrierkassen kaum Vorteile bieten, wenn du dein Geschäft zum Beispiel auf andere Filialen ausweitest oder mehrere Kassenplätze anbieten möchtest, können dir Kassensysteme mit ihren diversen Softwarefunktionen sehr dabei helfen.

- Integration anderer Anwendungen: Auch bei der Integration gibt es große Unterschiede zwischen Registrierkassen und ganzen Kassensystemen. Letztere bieten oft Schnittstellen für andere Apps an, sodass du andere Softwareanwendungen einfach integrieren kannst. Registrierkassen hingegen können dies in der Regel nicht.

Als Fazit zum Vergleich lässt sich sagen, dass sich Kassensysteme ideal für Ladenketten, mittlere und größere Geschäfte eignen. Registrierkassen hingegen sind für sehr kleine Läden bzw. Unternehmen sinnvoll.

Vorteile Registrierkassen

Vor allem im Vergleich mit der Alternative Kassensystem ergeben sich einige Vorteile von Registrierkassen:

- einfachere Anwendung

- geringe Kosten

Nachteile Registrierkassen

Gerade wegen der Übersichtlichkeit haben Registrierkassen aber auch einige Nachteile im Vergleich zu modernen Kassensystemen. Die wichtigsten sind:

- fehlende Funktionen für Backoffice, Kundenverwaltung (CRM) etc.

- Keine Schnittstellen zu weiteren Anwendungen für bspw. Buchhaltung und Finanzamt, was unter anderem die Abrechnung erschwert

- geringe Mobilität der Hardware, da sie in der Regel größer und schwerer ist als moderne Mobilgeräte

- schwierigere Vernetzbarkeit und damit Skalierbarkeit bei einer Erweiterung des Geschäftes

Hintergrund: Besondere Hardware-Features

Registrierkassen mit integriertem Akku

In manchen Situationen, etwa beim Verkauf auf dem Markt oder mit einem Foodtruck kann es wichtig sein, dich von der Stromversorgung unabhängig zu machen. Deshalb gibt es auch einige Registrierkassen mit integriertem Akku. Auch kannst du dich so vor einem permanenten Verlust von Daten schützen, falls die Stromversorgung einmal ausfällt. Und sobald die Registrierkasse in Betrieb ist, wird der Akku automatisch wieder aufgeladen.

Registrierkassen mit Hubtastatur versus Flachtastatur

Eines der augenscheinlichsten Unterscheidungsmerkmale betrifft die Tastatur. Eine für den Einzelhandel charakteristische Hubtastatur ähnelt einer herkömmlichen PC-Tastatur, bei der mechanisch einzeln gefederte Tasten nach unten gedrückt werden. Für Flachtastaturen ist hingegen die gummierte Abdeckung typisch, bei der das wieder Herausspringen der gedrückten Tasten durch die Eigenelastizität der Kunststofftaste geschieht und nicht durch eine eingebaute Feder. Aus diesem Grund können Flachtastaturen auch mehr Tasten darstellen und bis zu 100 Artikel direkt per Tastatur erfassen.

Hintergrund: Arten von Registrierkassen

Was die Technik und Hardware anbelangt, lassen sich vier Arten von Registrierkassen unterscheiden.

1. Elektronische Registrierkassen

Der mittlerweile gängigste Kassentyp ist die elektronische Registrierkasse. (Gelegentlich kann es auch vorkommen, dass von einem Kartenterminal die Rede ist, wobei es sich dann um eine Registrierkasse handelt, die ohne Bargeld-Ladenkasse einhergeht.)

Elektronische Registrierkassen sind eine Art kleines Computerterminal mit einer zentralen Recheneinheit. Neben den Buchungsvorgängen und der TSE haben sie je nach Hersteller unterschiedliche Funktionen, bspw. Multiplikationstasten, die dir das schnelle Erfassen gleicher Artikel, das Abrechnen von Gutscheinen oder das Überprüfen von Lagerbeständen erlauben. Auch können bei vielen elektronischen Registrierkassen Preiseingabe automatisch über Strichcode und Scangerät vorgenommen werden.

Insbesondere elektronische Registrierkassen sind häufig Teil von ganzen Kassensystemen, mit denen du nicht nur Käufe, sondern deine ganze Waren- und Kundenverwaltung abwickeln kannst.

2. Alphanumerische Registrierkassen

Eine mittelpreisige Alternative zu elektronischen Registrierkassen sind alphanumerische Registrierkassen. Sie stellen Zahlen und Texte dar und sind charakteristisch für die Gastronomie und den Einzelhandel. Artikel, Warengruppen und Steuersätze werden mit Preisen und Text angegeben. Dabei wird zwischen den Zahlarten bar, EC oder Gutschein unterschieden.

Dieser textschreibende Kassentyp ist alten elektronischen PC-Kassen mit DOS-Software in verschiedenen Funktionen überlegen. Du hast die Wahl zwischen Nadel- bzw. Matrix-Drucker oder einem leiseren und schnelleren Thermodrucker. Häufig ist es möglich, zusätzlich Umsatzsteuer und Nettobeträge auszuweisen. Mit teureren alphanumerischen Registrierkassen, die mit einem PC, Modem, einem externen Drucker oder weiteren Kassen verbunden werden können, kannst du darüber hinaus auch Barcodes einlesen.

3. Numerischen Registrierkassen

Bei den vergleichsweise preiswerten numerischen Kassen – die meistens mit einem Typenrad-Drucker oder einer Druckwalze daherkommen –, werden Warengruppen, Artikel und Steuersätze als Zahl dargestellt. Für einen kleinen Preis bekommst du eine Kasse mit weniger Funktionen und einen Drucker, der häufig relativ langsam druckt. Da die Darstellung von Texten bzw. Buchstaben nicht möglich ist, gilt diese Kassenart als veraltet. Dies auch deshalb, weil du mit ihr u. a. keine fiskalisch anerkannten Rechnungen und Quittungen erstellen kannst. Deshalb dient sie vielen eher als Reservekasse bei Festen, als Leergut-Kasse oder als Leihkasse für Situationen, in denen keine Rechnungen benötigt werden.

4. Mechanischen bzw. elektromechanischen Registrierkassen

Mittlerweile antiquiert und als Showkassen im Gebrauch sind mechanische bzw. elektromechanische Registrierkassen. Bei ihnen kannst du durch Niederdrücken der Funktionstasten

- die Betragsanzeige,

- das Bedrucken des Kassenbons,

- die Einspeisung des Betrages in den Summenspeicher und

- das Herausspringen der Kassenschublade initiieren.

Den einzelnen Tasten sind Zahnräder zugeordnet, die die Rollen des Zähl- und Druckwerks steuern.