TSE-Zertifizierung von Kassensystemen – neue Kasse nötig?

Von: Christian Jansen

Christian Jansen

Letztes Update 4.01.2026 Lesezeit 4:31 Min.

TSE-Zertifizierung durch das BSI

Letztes Update: 30. Juli 2020.

Zum Schutz gegen die Manipulation von Kassensystemen hat der Gesetzgeber neue Regelungen eingeführt.

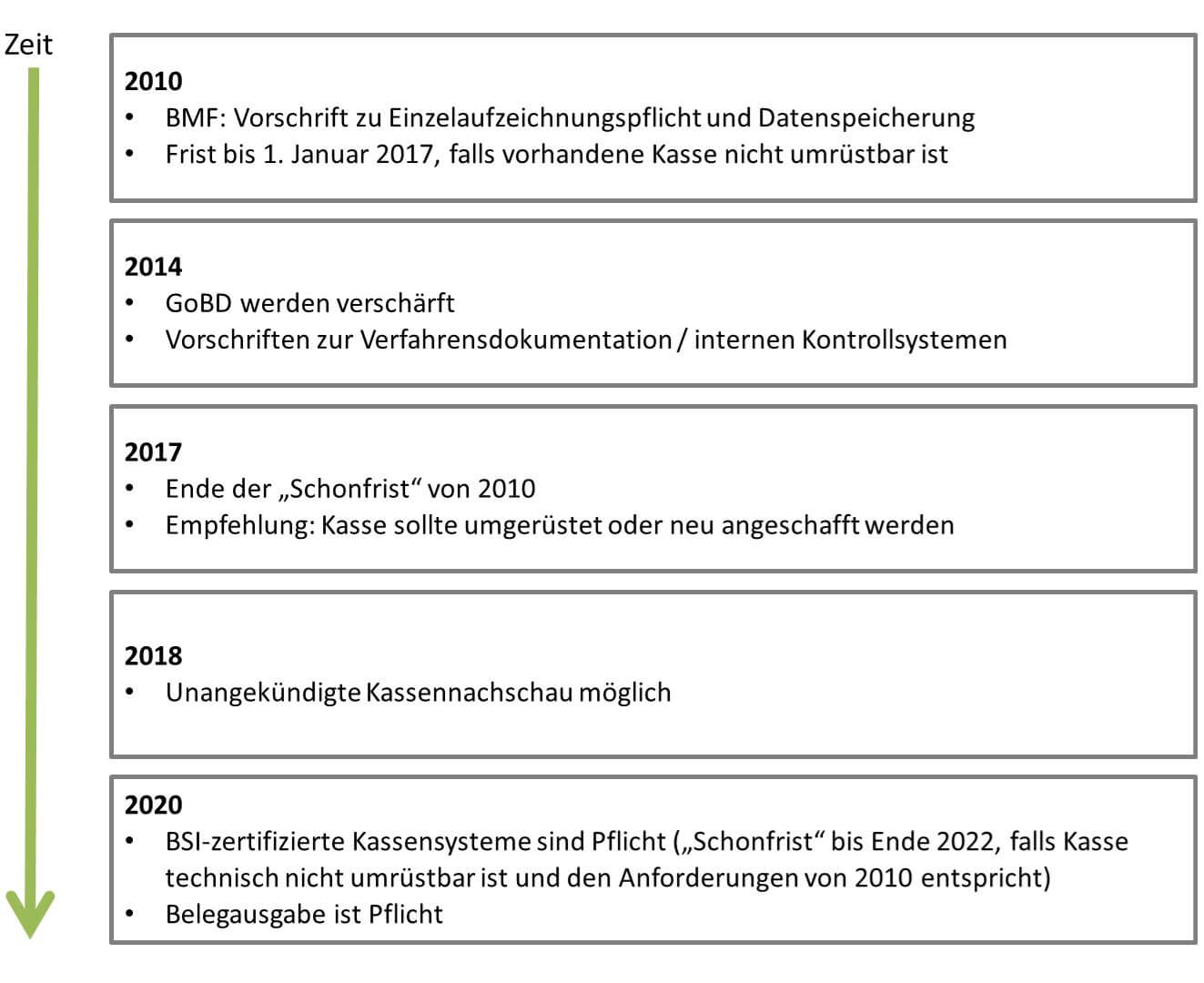

Pflicht: Ab dem 1. Januar 2020 müssen grundsätzlich alle elektronischen Kassensysteme eine TSE-Zertifizierung vom BSI (Bundesamt für Sicherheit in der Informationstechnik) besitzen.*

Jedoch gilt eine offizielle Nichtbeanstandungs-Regelung bis Ende September 2020. Bis dahin wird nicht beanstandet, wenn Kassen noch nicht umgerüstet sind.

Update: Die Frist Ende September wurde im Juli 2020 aufgrund der CORONA-Krise von allen Bundesländern außer Bremen bis zum 31. März 2021 verschoben. Bedingung ist jedoch: Die betroffenen Unternehmen müssen einen verbindlichen Auftrag zur Aufrüstung ihres Kassensystems mit einer zertifizierten technischen Sicherheitseinrichtung (TSE) geben. Bitte kontaktiere dein Finanzamt für weitere Informationen, da ggf. Anträge gestellt und zeitnahe Fristen eingehalten werden müssen.

Brauche ich 2020 ein neues Kassensystem?

Das hängt davon ab, wann du dein Kassensystem gekauft hast.

- Angeschafft nach dem 25.11.2010. Frage den Hersteller: Ist das Kassensystem auf BSI-Zertifizierung nachrüstbar? Falls ja, kannst du das System noch bis Ende September 2020 auf BSI-Zertifizierung umrüsten. Falls nein, greift eine Schonfrist bis 1. Januar 2023. Erst dann brauchst du ein neues Kassensystem mit BSI-Zertifizierung. Jeweils vorausgesetzt, dein aktuelles Kassensystem erfüllt die seit 2010 geltenden Anforderungen der Finanzverwaltung. Achtung: Die Ausnahmeregelung bis 2023 gilt nicht für PC-Kassen.

- Angeschafft vor dem 25.11.2010. Frage den Hersteller: Ist das Kassensystem auf BSI-Zertifizierung nachrüstbar? Falls ja, kannst du das System noch bis Ende September 2020 auf BSI-Zertifizierung umrüsten. Falls nein brauchst du ab Ende September 2020 ein neues Kassensystem mit BSI-Zertifizierung (keine Schonfrist).

Seit Ende Dezember 2019 gibt es die ersten durch das BSI zertifizierten technischen Sicherheitseinrichtungen (TSE). Aktuell von Swissbit Germany AG, cv cryptovision GmbH, D-Trust GmbH und Utimaco IS GmbH.

Also können die Hersteller von Kassensystemen nun eine zertifizierte TSE in ihre Systeme einbauen.

Anbieter mit „TSE“-Garantieversprechen

Einige Anbieter geben Garantien dafür, dass Ihr Kassensystem alle Vorschriften erfüllt.

So garantiert ready2order:

„ready2order stellt sicher, dass ab 1. Januar 2020 mit unserem Kassensystem bei ordnungsgemäßem Betrieb und inklusive des notwendigen Zertifikats die ab diesen Zeitpunkt geltenden gesetzlichen Bestimmungen erfüllt werden können.“

Und orderbird verspricht:

„Das orderbird Kassensystem erfüllt garantiert die Anforderungen der Kassensicherungsverordnung (KassensichV) und Ihre Daten sind vor Manipulation sicher. Sie erhalten trotzdem eine Geldbuße für einen Verstoß gegen die KassenSichV aufgrund unserer Kasse? Wir übernehmen die Strafe!“

Wenn du also ein neues Kassensystem anschaffen musst, kannst du dies schon heute angehen.

Fristen für neue Anforderungen an Kassensysteme im Überblick

31. Dezember 2022

Ende der Übergangsregelung

Elektronische Kassen, die nicht mit einer zertifizierten technischen Sicherheitseinrichtung nach den Anforderungen des BMF-Schreibens vom 26.11.2010 nachgerüstet werden können, dürfen nicht mehr eingesetzt werden. Die Übergangsregelung gilt für alle Kassensysteme, die zwischen November 2010 und 31. Dezember 2019 angeschafft wurden. Ausnahme: Die Übergangsregelung bis 2023 gilt nicht für PC-Kassen.

1. Januar 2020

Auflagen für elektronische Kassensysteme

- Belegausgabepflicht: Elektronische Registrierkassen müssen in der Lage sein, für jeden einzelnen Geschäftsvorfall einen Beleg auszustellen, entweder elektronisch oder in Papierform.

- Meldung an die Finanzverwaltung: Registrierkassensysteme müssen beim Finanzamt gemeldet werden und zwar innerhalb eines Monats nach Anschaffung und oder auch der Außerbetriebnahme der elektronischen Kasse. Wenn Zweitkassen nicht gemeldet werden, ist das ein Straftatbestand.

- Zertifizierte technische Sicherheitseinrichtung: Ab 2020 müssen elektronische Kassensysteme über die zertifizierte technische Sicherheitseinrichtung mit einem Sicherungsmodul, einem Speichermedium und einer digitaler Schnittstelle verfügen. Gewährleistet sein muss, dass alle Kasseneingaben mit Beginn des Aufzeichnungsvorgangs protokolliert und später nicht mehr unerkannt verändert werden können.

- Einführung der Kassennachschau für alle Kassenarten.

1. Januar 2018

Eine unangekündigte Kassennachschau für elektronische Kassensysteme durch die Finanzämter ist gemäß § 146b AO jederzeit möglich. Näheres hierzu findest du hier in unserem ausführlichen Artikel zur Kassennachschau.

1. Januar 2017

Auflagen für elektronische Kassensysteme

Es dürfen nur noch elektronische Kassensysteme verwendet werden, die alle Einzelumsätze aufzeichnen und „unverdichtet“ und unveränderbar speichern können. Diese Daten müssen darüber hinaus zehn Jahre lang digital archiviert werden, entweder in der Kasse selbst oder auf einem externen Speicher.

Auflagen für „offene Ladenkassen“

Kassen dürfen nicht nur rechnerisch geführt werden, der Kassenbestand von offenen Ladenkassen muss für den Kassenbericht ausgezählt werden. Ein ausführliches Kassensturz-protokoll mit Zählliste (Anzahl Münzen und Scheine) muss aber nach einem Beschluss des Bundesfinanzhofes (16.12.2016, Az. X B 41/16) nicht verpflichtend erstellt werden. Eine solche Dokumentation wird aber empfohlen und ist insbesondere im Falle einer Betriebsprüfungen hilfreich.

22. Dezember 2016

Das „Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen“ nimmt Änderungen an der Abgabenordnung (AO) unter Einrichtung verschiedener Fristen für die Umsetzung vor. Die wesentlichen Punkte sind:

- Kasseneingänge- und ausgaben müssen täglich dokumentiert werden.

- Buchungen und entsprechende Aufzeichnungen müssen „einzeln, vollständig, richtig, zeitgerecht und geordnet“ vorgenommen werden.

- Die Verwendung einer zertifizierten technischen Sicherheitseinrichtung für elektronische und digitale Aufzeichnungssysteme wird vorgeschrieben. Sie muss aus einem Sicherheitsmodul, einem Speichermedium und einer einheitlichen digitalen Schnittstelle bestehen.

- Unangekündigte Kassennachschauen werden eingeführt.

1. Januar 2015

Die GoBD ersetzen die GoBS (Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme). Die neuen „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“ legen fest, dass Bücher und Aufzeichnungen nur dann ordnungsgemäß sind, wenn alle Geschäftsvorfälle „nachvollziehbar, richtig, zeitgerecht und geordnet“ sind.

Anforderungen an Kassensysteme im Zeitverlauf

Grafik: Kassensystemevergleich.de

Rechtliche Ausnahmen

Wer seinen Gewinn durch eine Einnahmen-Überschuss-Rechnung ermittelt und nicht bilanzierungspflichtig ist, kann auch nach der neuen Gesetzeslage auf die Führung eines Kassenbuches verzichten. Alle Umsätze, Ein- und Auslagen sollten aber dennoch lückenlos dokumentiert werden.

Und es ist weiterhin auch möglich, eine offene Ladenkasse zu führen, für die die Regelungen für elektronische Registrierkassen nicht gelten.

Offene Ladenkassen weiterhin erlaubt. Bild: pixabay

Welche Strafen drohen?

Bei Verstößen gegen das Kassengesetz drohen Bußgelder bis zu 25.000 Euro. Strafbar nach der neuen Gesetzeslage macht sich,

- wer ordnungswidrig handelt, vorsätzlich oder leichtfertig falsche Belege ausstellt oder Belege gegen Entgelt in den Verkehr bringt;

- wer buchungs- oder aufzeichnungspflichtige Geschäftsvorfälle oder Betriebsvorgänge nicht oder in tatsächlicher Hinsicht unrichtig aufzeichnet oder aufzeichnen lässt, verbucht oder verbuchen lässt;

- wer ein Kassensystem nicht oder nicht richtig verwendet oder schützt;

- wer nach § 146a, Absatz 1, Satz 5 (AO) ein System oder eine dort genannte Software bewirbt oder in den Verkehr bringt, die es ermöglicht, Steuern zu verkürzen oder nicht gerechtfertigte Steuervorteile zu erlangen.

Technische Vorgaben – die aktuelle Richtlinie des BSI

Noch nicht alle technischen Anforderungen an die elektronischen Kassensysteme sind bis ins letzte technische Detail geklärt bzw. nicht zu allen Parametern gibt es Vorgaben. So stellt die Technische Richtlinie des Bundesamtes für Sicherheit in der Informationstechnik zum Beispiel keine Anforderungen an die konkrete Umsetzung des Speichermediums. Den neuesten Stand der Planungen vom Juni 2018 findest du hier: Richtlinie BSI TR-03153 „Technische Sicherheitseinrichtung für elektronische Aufzeichnungssysteme“.

Tipp: Sprich den Hersteller deines Kassensystems auf Umrüstungsmöglichkeiten an. Lass dir für Updates oder auch bei Neuanschaffungen schriftlich bestätigen, dass das Kassensystem den neuen gesetzlichen Regelungen – nach aktuellem Stand – entspricht.

Du suchst ein neues Kassensystem? Dann klicke den Button für einen Vergleich:

Auch interessant:

*Um genau zu sein: Die Zertifizierungspflicht bezieht sich auf die „technische Sicherheitseinrichtung“ (TSE), mit der die Aufzeichnungen zu sichern sind, nicht auf die gesamte Kasse (oder Kassensoftware) selbst. Hierdurch soll eine flexible Integration von technischen Sicherheitseinrichtungen in bestehende Systeme ermöglicht werden.